New SPERI report: The UK’s Finance Curse? Costs and Processes

Vollbild ..hier (englischer Originaltext, PDF) | Deutsch ..hier

Google-Übersetzung des SPERI-Berichts.

| Hinweis: Der nachfolgende Text ist von mir automatisch mit Hilfe des Google-Übersetzers ins Deutsche übersetz worden. In sofern kann die Übersetzung mit Fehlern behaftet sein und ist stellenweise etwas holprig. Fehler die mir aufgefallen sind habe ich korrigiert. |

Quelle:

http://speri.dept.shef.ac.uk/wp-content/uploads/2019/01/SPERI-The-UKs-Finance-Curse-Costs-and-Processes.pdf

Der britische Finanzfluch? Kosten und Prozesse.

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Einführung:

• Dieser Bericht ist der erste Versuch, von dem wir wissen, dass er eine

vergleichende Bewertung der Kosten von „zu viel Finanzierung“ für einzelne

Länder vornimmt, was zu einem Gesamtpreis für die Vereinigten Staaten und das

Vereinigte Königreich führt von den 1990er Jahren bis zur aktuellen Periode.

• Der Bericht baut auf bestehenden, von Experten begutachteten ökonometrischen

Studien zu den Wachstumskosten auf, die mit „zu viel Finanzierung“ verbunden

sind, wobei allgemeine Schätzungen in dieser Literatur auf bestimmte Länder

angewendet werden.

• Unsere Berechnungen lassen vermuten, dass die Gesamtkosten für ein verlorenes

Wachstumspotenzial für das Vereinigte Königreich auch von „verursacht wurden

viel Finanzmittel “zwischen 1995 und 2015 beläuft sich auf 4,500 Milliarden

Pfund. Diese Gesamtzahl stellt ungefähr 2,5 Jahre des durchschnittlichen BIP in

diesem Zeitraum dar.

• Wenn wir diesen Berechnungen eine zusätzliche Kategorie von Überzinsen als

breitere Verteilungskosten hinzufügen, die möglicherweise negative Auswirkungen

auf die Gesellschaft haben, steigen die Kosten auf 5.180 Mrd. GBP oder 3

Durchschnitt der durchschnittlichen BIP-Jahre über den Zeitraum von 20 Jahren.

• Die Daten zeigen einen weitaus stärkeren Effekt als die frühere Anwendung

dieser Methode auf die Vereinigten Staaten (Epstein und Montecino, 2016), in

denen zwischen 1990 und 2023 Kosten in Höhe von 22,3 Mrd. USD festgestellt

wurden etwas mehr als ein Jahr im Jahr 2018 US-BIP.

• Diese Daten deuten darauf hin, dass die negativen Kosten einer zu hohen

Finanzbrung für Großbritannien zwei bis drei Mal höher sein könnten als für die

USA. Dies erfordert wiederum weitere Untersuchungen zur Überprüfung dieser

Kosten und der Prozesse, durch die sie entstehen.

• Wir präsentieren diese Zahlen auf der Grundlage eines kontrafaktischen

Wachstumspfads, der aus zu vielen Finanzdatensätzen abgeleitet wurde und eine

optimale Größe des Finanzsektors ermittelt.

• Bei den von uns angegebenen Kosten handelt es sich um Kosten, die über

denjenigen liegen, die erhoben wurden, wenn das Finanzsystem auf einem

effizienteren und optimalen Niveau funktionierte.

• Die Daten deuten darauf hin, dass sich die Wirtschaft des Vereinigten

Königreichs in Bezug auf das Gesamtwachstum möglicherweise wesentlich besser

entwickelt hat, wenn:

(a) ihr Finanzsektor war kleiner;

(b) wenn die Finanzierung stärker auf die Unterstützung anderer

Wirtschaftsbereiche ausgerichtet war, als zu versuchen, selbst als Quelle der

Vermögensbildung (Entnahme) zu fungieren

• Diese Beweise stützen auch die Vorstellung, dass das Vereinigte Königreich an

einer Krankheit leidet Form des „Finanzfluchs“: Entwicklungspfad der

finanziellen Überabhängigkeit, der ein Verdrängung anderer Sektoren und eine

Verschränkung der sozialen Beziehungen, der Geographie und der Politik mit sich

bringt

• Eine fokussierte und systematische interdisziplinäre Forschungsagenda, die den

Rahmen für den Finanzfluch verwendet, könnte helfen, weiter zu graben hinter den

hier vorgestellten Zahlen und vertiefen unser Verständnis und die Auswirkungen

des Phänomens "zu viel Finanzen" von Land zu Land.

Seite2: Der Finanzfluch in Großbritannien?

Kosten und Prozesse

Seite 1 2

3 4 5 6

7 8 9 10

11 12 13 14

15 16 17

• Die auffälligste Komponente der ursprünglichen Schätzungen sind die

Fehlallokationskosten in Großbritannien in Höhe von 2.700 Mrd. GBP (147,4

Prozent des britischen BIP 2015).

• Die Ergebnisse zeigen, dass die Fehlallokationseffekte in Großbritannien viel

größer sind als in den USA. Sie machen zwischen 52,1% und 60% der Gesamtkosten

des Vereinigten Königreichs aus, gegenüber 17,48% bis 20,5% der Gesamtkosten der

USA. Weitere Untersuchungen zu diesen scheinbar großen Fehlallokationskosten im

Vereinigten Königreich sind dringend erforderlich.

• Wir schlagen einen Rahmen vor, um die Black-Box der Fehlallokation weiter

auszulagern und zu disaggregieren, die auf „Fluch-Fluch-Ideen“ zurückgreift und

erkennt, dass Fehlallokationen mindestens drei Formen annehmen können:

1) Schädliche Finanzagentur (bewusste vorsätzliche Entscheidungen über die

Zuteilung von Finanzmitteln, die zu Kurzfristigkeit und Renditenentnahme

führen);

2) strukturelle Anziehungskraft (größtenteils unbeabsichtigte Abwanderung der

Abwanderungsströme und Renditen, verursacht durch das Vorhandensein einer

umfassenden Finanzinfrastruktur);

3) Unbeabsichtigte verzerrende Preisüberläufe (Wechselkurse der niederländischen

Krankheit - Wechselkurs- und Immobilienpreisinflation, die alternative

handelbare Sektoren und Exporte behindern)

• Die Ergebnisse und Ideen, die wir hier präsentieren, sollten den Beginn eines

Prozesses zur sorgfältigeren Erörterung und Berücksichtigung des potenziellen

sozialen und gesellschaftlichen Einflusses markieren Die wirtschaftlichen Kosten

übermäßiger Finanzierungen im Vereinigten Königreich sollten sowohl für Forscher

als auch für politische Entscheidungsträger von Interesse sein.

• Die Ergebnisse deuten auch auf die Notwendigkeit hin, die Bedingungen für das

öffentliche Gespräch über die Finanzierung im Vereinigten Königreich zu ändern.

Dies beinhaltet die Erkenntnis, dass im Hinblick auf die Finanzierung mehr und

mehr weniger und weniger weniger möglich sein können.

Seite 3, Der britische Finanzfluch? Kosten und Prozesse

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Der Finanzfluch in Großbritannien? Kosten und Prozesse

Können Gesellschaften dadurch geschädigt werden, dass zu viele finanzielle

Aktivitäten aufgenommen werden? Diese große Frage hängt über zehn Jahre von der

Finanzkrise von 2008 ab. Ein Teil der ökonometrischen Forschung, der als "zu

viel Finanzthese" bekannt ist, liefert einige Anhaltspunkte, um ein solches

Angebot zu untermauern. Diese These besagt, dass die Finanzen eine

Volkswirtschaft und ihre Leistungsfähigkeit verlangsamen, sobald sie eine

bestimmte Größe überschreiten, die normalerweise einen Wendepunkt von etwa 90%

des BIP darstellt (Arcand et al., 2015, Cecchetti und Kharroubi, 2015, 2012,

Epstein und Montecino , 2016, Philippon, 20151).

Eine weitere Formulierung und mögliche Erklärung für diese Ergebnisse geht

weiter aus, indem vorgeschlagen wird, dass Länder mit großen aktiven

Finanzsektoren unter einem Fluchseffekt leiden (Christensen und Shaxson, 2013,

Christensen, Shaxson und Wigan, 2016). Dieser angebliche Finanzflucheffekt hat

eine Reihe von Parallelen zu dem berüchtigten Ressourcenfluch, der von

politischen Ökonomien der Entwicklungspolitik identifiziert wurde, was einige

Entwicklungsländer mit reichlich vorhandenen natürlichen Ressourcen belastet

(Karl, 1997, Ross, 1999).

Der Finanzfluch weist auf eine Verdrängungsdynamik hin, bei der ein großer

aktiver Finanzsektor im Wirtschaftsleben Vorrang hat, andere Sektoren schädigt,

die Produktivität beeinträchtigt und die makroökonomische Leistung

beeinträchtigt, während er die soziale, politische, kulturelle und geografische

Verdrahtung der betroffenen Akteure beeinflusst Länder.

Dieser Forschungsbericht führt zwei neue Schritte aus, um zwei Hauptpunkte zu

machen. Erstens hat sich die Literatur „zu viel Finanzen“ auf aggregierte

Datensätze in einer Reihe von Ländern konzentriert. In diesem Bericht stellen

wir die ersten Anstrengungen vor, von denen wir wissen, dass die Gesamtkosten

der zu hohen Finanzmittel für die einzelnen Länder auf vergleichbarer Basis mit

einem Preisschild versehen werden. Wir beginnen mit einer früheren Studie von

Epstein und Montecino (2016) über die Vereinigten Staaten und wenden deren

Methodik auf das Vereinigte Königreich an.

Wir legen für das Vereinigte Königreich eine Schätzung der Gesamtkosten von "zu

viel Finanzierung" zwischen 1995 und 2015 in Höhe von 5,180 Mrd. GBP (3 Jahre

durchschnittliches BIP in diesem Zeitraum) bzw. 4,500 Mrd. GBP (2,5 Jahre BIP)

vor, wenn wir das ausschließen Kategorie - "Überzinsen" aus den Berechnungen.

Eine ähnliche Methode, die in den Vereinigten Staaten angewandt wurde, ergab

zwischen 1990 und 2023 Kosten des Finanzsektors in Höhe von 22.300 Mrd. USD, was

etwas mehr als einem Jahr des BIP von 2018 entspricht.

Der Effekt ist daher für das Vereinigte Königreich weitaus größer und wir führen

einige vergleichende Erörterungen der Unterschiede durch. Zweitens liefern die

Literatur zu viel Finanzen und ihre ökonometrischen Methoden einige sehr

interessante Ergebnisse, aber die Literatur und die hier gemachten

Einschätzungen werfen auch viele Fragen auf bezüglich der zugrunde liegenden

Prozesse und ihrer Wahrhaftigkeit im britischen Kontext sowie hinsichtlich ihrer

sozialen Aspekte Auswirkungen auf das Wohlergehen.

In der zweiten Hälfte dieses Berichts stellen wir das Konzept und die Gestaltung

von Finanzkursen vor, um die Zahlen hinter sich zu lassen. Wir schlagen eine

fokussierte und systematische interdisziplinäre Forschungsagenda vor, die den

Rahmen für Finanzkursen verwendet, und können unser Verständnis und die

Implikationen des Phänomens "zu viel Finanzen" vertiefen und vertiefen.

1.) Zu erwähnen ist, dass die zu große Finanzliteratur auf frühere Arbeiten

zurückgreift (Minsky, 1974, Kindleberger, 1978, Easterly, Islam und Stiglitz

2000), zeigt eine konvexe und nicht monotone Beziehung zwischen finanzieller

Tiefe und der Volatilität des Produktionswachstums. Es baut auf den

Befürchtungen von Tobin (1984) auf, dass die soziale Rendite des Finanzsektors

niedriger ist als die private Rendite und dass ein großer Finanzsektor Talente

aus produktiven Sektoren "stehlen" kann.

Seite 4.Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Part 1: Kosten für übergroße, überaktive Finanzierungen: Schätzungen aus

Großbritannien und den USA

Der wichtigste Punkt, der aus der „zu viel Finanzliteratur“ hervorgeht, ist,

dass ab einer gewissen Schwelle des Finanzsektors die Wirtschaftsleistung und

das Gesamtwachstum zu beeinträchtigen beginnen. Arcand et al. Stellten fest,

dass sich die Finanzierung negativ auf das Produktionswachstum auswirkt, wenn

die Kredite an den privaten Sektor über 90% des BIP liegen (in Großbritannien

betrug der Kredit für den privaten Sektor im Jahr 2016 134% des BIP, 2008-2011)

über 180% des BIP).

Diese „nicht monotone“ Beziehung zwischen Finanztiefe und Wirtschaftswachstum

erwies sich bei der Steuerung der makroökonomischen Volatilität, Bankenkrise und

institutioneller Qualität als robust (Arcand et al, 2015). Der ehemalige Leiter

der Abteilung für Geld und Wirtschaft der Bank für Internationalen

Zahlungsausgleich (BIZ) berichtete über ähnliche Ergebnisse und kam zu dem

Schluss, dass es einen Punkt gibt, an dem mehr Banken und Kredite zu einem

geringeren Wachstum führen, wobei ein übermäßiges Wachstum des Finanzsystems

besonders schlecht für die Beschäftigung ist oder realer Produktivitätszuwachs

mit Mehrwert, gerade weil der Finanzsektor mit dem Rest der Wirtschaft um

Ressourcen zu konkurrieren beginnt (Cecchetti und Kharroubi, 2012).

In späteren Arbeiten fanden die gleichen Autoren heraus, dass finanzielles

Wachstum Forschungs- und entwicklungsintensive Branchen überproportional

beeinträchtigt, was frühere Erkenntnisse der Forscher der Bank of England zu den

Auswirkungen der Verkürzung des Zeithorizonts in der Finanzbranche

widerspiegelt (Cecchetti und Kharroubi, 2015, Davies et al., 2014).

Bislang haben wir jedoch wenig Verständnis dafür, wie die in der Literatur zu

viel finanzierten Auswirkungen die wirtschaftliche Leistung und das Wachstum in

bestimmten nationalen Kontexten reduzieren und in welchem ??Umfang im Laufe der

Zeit.

In früheren Arbeiten hatten sich Epstein und Montecino vorgenommen, die

"Überkosten" des US-amerikanischen Finanzsystems zu berechnen, die der

amerikanischen Wirtschaft und Gesellschaft auferlegt wurden, und zwar zusätzlich

zu den Gebühren und Kosten, die erhoben würden, wenn das Finanzsystem

effizienter und optimaler operiere '(Epstein und Montecino, 2016, S. 2). Sie

kamen zu ihrer Einschätzung, indem sie drei Komponenten betrachteten:

i) Ziensen oder überhöhte Gewinne, die als Überschusseinkommen definiert werden,

die Betreiber und Investoren im Finanzsektor zusätzlich zu den Einkünften

erhalten, die sie benötigen würden, um sie zur Lieferung ihrer Finanzprodukte

oder -dienstleistungen zu bewegen in einer effizienten, wettbewerbsfähigen,

kapitalistischen Wirtschaft (Untergrenze 3680,5 Mrd. USD, Obergrenze 4,235,2

Mrd. USD);

ii) Missallokationskosten - definiert als Preis für die Umleitung von Ressourcen

von nichtfinanziellen Tätigkeiten in die Finanzierung durch

Produktivitätsverluste und geringere Investitionen in Fähigkeiten und Kapital in

FuE-intensiven Gebieten (insbesondere 2,568,5 Mrd. USD, untere Grenze, 3,981

Mrd. USD);

iii) Kosten der Krise und der Rezession (von 2008) (6556,5 Mrd. USD, 14.549,7

Mrd. USD). Die Gesamtkosten dieser Kosten für die Vereinigten Staaten lagen

zwischen 1990 und 2023 zwischen 12,905,6 und 22,765 Milliarden US-Dollar. Dies

entspricht einem Wert von 2018 US-BIP in diesem Zeitraum zwischen 0,56 und 1,11

Jahren. Im Folgenden folgen wir einer modifizierten Version dieser Methode, um

Schätzungen der britischen Kosten über einen Zeitraum von 20 Jahren von 1995 bis

2015 vorzunehmen.

Seite 5, Der Finanzfluch Großbritanniens? Kosten und Prozesse.

Seite 1 2 3

4 5

6 7 8 9 10

11 12 13 14

15 16 17

Tabelle 1: US-Kosten 1990-2005 Milliarden US-Dollar 2014 (von Epstein und Montecino, 2016, S.27)

Die in Tabelle 1 für die Vereinigten Staaten oben

genannten Kosten sind eine Kombination aus Null- und Negativsummen. Überhöhte

Zinsen und Gewinne, die erste Kategorie, sind Umverteilungskosten von Null.

Diese Kosten stellen eine Umverteilung zwischen der Mehrheit der Mitglieder der

Gesellschaft (90-99%), einer kleineren Gruppe von Finanzeliten (1-10%) oder den

primären direkten Begünstigten von überschüssigen Gewinnen und Entschädigungen

im Finanzsektor dar. Im Gegensatz dazu sind die anderen beiden Kategorien,

Kosten der Krise und Fehlallokation, eine negative Summe. Im Gegensatz zu

Überzins schrumpft sie die Gesamtgröße der Volkswirtschaft, obwohl auch sie ein

Verteilungselement haben wird, wenn es darum geht, wer die höchsten relativen

Kosten und Verluste trägt.

Wie bei der ursprünglichen Untersuchung für die Vereinigten Staaten addieren wir

sowohl die Null- als auch die Negativsumme, um eine Gesamtzahl für das

Vereinigte Königreich zu ermitteln. Für das Vereinigte Königreich geben wir

jedoch auch eine Zahl für die absolut negativen Summenkosten (Fehlallokation +

Krisenkosten) an und betonen diese niedrigere Zahl von 4.500 Milliarden GBP oder

ungefähr 2,5 Jahre des BIP (oder 2 Jahre des BIP, unter Verwendung der BIP-Zahl

2018).

Seite 6, Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3

4 5 6

7 8 9 10

11 12 13 14

15 16 17

Der Grund, warum wir die niedrigere negative Kostennummer für Großbritannien

hervorheben, ist die Möglichkeit, dass die Kosten in der Mietkategorie (in Form

von Übergebühren, Gewinn und Vergütung) fast vollständig vom Rest der Welt

übernommen werden. anstatt von der gesamten britischen Wirtschaft. Dies ist eine

sehr großzügige Annahme und es ist unwahrscheinlich, dass ein solches absolutes

Muster in der Realität existiert. Um jedoch Unklarheiten zu beseitigen,

streichen wir die Kategorie "Zinsen" aus unserer britischen Schlagzeile, um eine

konservative Schätzung zu liefern

2. Aus diesem Grund wird die Reihenfolge der Berechnungen der Vereinigten

Staaten umgekehrt. Für das Vereinigte Königreich beginnen wir mit einer

Fehlallokation, gehen zu den Kosten der Krise über und berichten zuletzt über

die überhöhten Zinsen.

Tabelle 2 unten zeigt die Kosten aller drei Kategorien und repliziert die

US-Tabelle in Tabelle 1. Es sind die mittleren zwei Fehlallokationskosten und

die Krisenkosten, die unsere Schlagzeilen von 4,500 Milliarden Pfund ausmachen.

Die Tabelle zeigt, dass wir die Mietkategorien für Überschussentschädigungen und

Überschüsse einbeziehen sollten. Die Zahl wäre noch höher.

Tabelle 2: Kumulative

Kosten des Finanzsektors Vereinigtes Königreich (1995-2015)

Methodik

Die

Literatur "zu viel Finanzen" berechnet negative Summenkosten unter Verwendung

von Gegenfakten . Für die Kosten für die Fehlortung verwenden wir die in der

Literatur „zu viel Finanzen“ entwickelte empirische länderübergreifende Analyse.

Wir bauen einen Weg oder eine Flugbahn, die die Wirtschaft verfolgen würde, wenn

der Finanzsektor hinsichtlich Größe und Betrieb optimal wäre, abgeleitet aus den

Angaben in dieser Literatur. Wir messen dann effektiv die Lücke zwischen diesem

hypothetischen Pfad in einem bestimmten Jahr und der Linie oder dem Pfad, die

das tatsächliche BIP in diesem Jahr nimmt, um aggregierte Zahlen für die

Fehlallokationskosten im Zeitraum 1995-2015 zu erhalten. Eine andere

hypothetische Linie wäre die Flugbahn, die das BIP nehmen würde, wenn es keine

Finanzierung gäbe. In diesem Fall würden wir erwarten, dass diese Linie deutlich

unter dem tatsächlichen BIP liegt, was zeigt, dass die Finanzierung das Wachstum

bis zu einem bestimmten Punkt fördert, aber die Wirtschaftsleistung

beeinträchtigt, wenn sie diesen Punkt überschreitet.

Wir bezeichnen die Lücke zwischen dem tatsächlichen BIP und der aus den Daten

der Finanzliteratur abgeleiteten verbesserten Flugbahn als Nettokosten am Rand.

In dieser Hinsicht messen wir die Kosten eines zu großen Finanzsektors (aufgrund

von Fehlallokationen) im Vergleich zu einem "optimalen" Finanzsektor über einen

bestimmten Zeitraum.

2.) Man könnte auch argumentieren, dass die Kategorie der

Fehlallokationen im Vereinigten Königreich zu einer leichten Überbewertung

neigt, da einer der konstitutiven Prozesse der "Fehlallokation", auf die in der

zu viel Finanzliteratur verwiesen wird, die Anziehungskraft hochgebildeter

Wissenschaftler, Mathematiker, Ingenieure in der EU ist Finanzsektor, wenn sie

sinnvoller in technologiebasierten, forschungs- und entwicklungsintensiven

Sektoren eingesetzt werden könnten, die am meisten zur Steigerung der

Produktivität einer Volkswirtschaft beitragen (Arcand et al., 2015, Cecchetti

und Kharroubi, 2015).

Im Vereinigten Königreich könnte man behaupten, dass diese Personen, da sie von

einem globalen Arbeitspool angezogen werden, der Wirtschaft des Vereinigten

Königreichs ihre Fähigkeiten nicht berauben. Dies setzt voraus, dass die

erfahrensten, erfahrensten und am besten ausgebildeten Menschen, die in der

Stadt beschäftigt sind, fast ausschließlich Ausländer sind. Einige kürzlich

veröffentlichte Daten des Office of National Statistics (ohne eine Aufgliederung

des Qualifikationsprofils) berichten, dass im Jahr 2016 59% der Beschäftigten in

der Stadt britische Staatsbürger waren und dass diese Zahl in den letzten Jahren

tatsächlich zurückgegangen ist https://news.cityoflondon.gov.uk/ rekordzahl der

europäischen arbeiter in der londoner stadt /. Zehn Jahre zuvor, zur Mitte der

Finanzkrise und in unserem Zeitraum, waren die Zahlen noch höher.

In einer kürzlich veröffentlichten Lebenslauf-Analyse der efinancial

Karriere-Website wurde festgestellt, dass 65% der in den Bereichen Fusionen und

Übernahmen und Investmentbanking in der City of London tätigen Mitarbeiter

britische Staatsbürger waren -city-of-london-staff-from-the-eu. Selbst wenn der

Brain-Drain-Teil einer Fehlallokation eine geringfügige Überschätzung darstellt,

ist dies nur ein Element der Fehlallokationskosten, und wenn es um die

Gesamtzahl geht, kompensieren wir das Auslassen potenzieller Übermietkosten.

Seite 7 Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Durch die Aggregation sowohl der zu hohen Kosten für die Fehlallokation der

Finanzen als auch der Berechnungen der Kosten der Finanzkrise und ihrer

Auswirkungen auf den BIP-Pfad schaffen wir effektiv einen weiteren

hypothetischen Wachstumspfad.

So würde das BIP aussehen, wenn es keine Finanzkrise gäbe und die Finanzierung

eine optimale Größe hatte, um Fehlallokationskosten zu vermeiden.

Dies schafft einen neuen kontrafaktischen Top-Line-Pfad des BIP.

Die negativen

negativen Gesamtkosten (Fehlallokation + Krisenkosten) werden effektiv

ermittelt, indem das tatsächliche BIP in einem bestimmten Jahr von diesen neuen

Zahlen für jedes Jahr abgezogen wird.

Abbildung 1 zeigt, dass die Schlagzeilen von 4.500 Mrd. £ die Lücke zwischen den

Linien A und C ist. Ein Überzins würde eine zusätzliche zusätzliche Kategorie

zusätzlich zu diesen negativen Summenkosten darstellen.

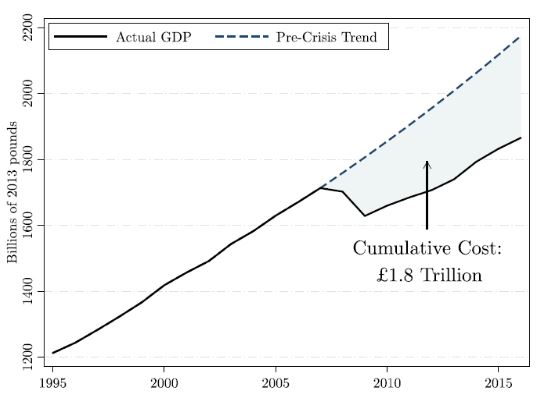

Abbildung 1: Die kontrafaktischen Pfade von "too much finance"

Eine Frage, die sich aus

unserer Methode stellt, ist die, ob sie eine Doppelzählung riskiert, indem

einige der Krisenkosten in die Fehlallokationszahlen einbezogen werden. Um dies

zu vermeiden, verwenden wir Schätzungen für die Fehlallokation in den unteren

Grenzen, aber die Forschung hat bereits gezeigt, dass die Daten der

Fehlallokation selbst für das Controlling der Kosten der Finanzkrise robust sind

(Arcand el at, 2015).

Die Daten, die in der zu viel Finanzliteratur unter der Kategorie

Fehlallokationen verwendet werden, regeln die mit Finanzkrisen verbundenen

Geschäftszyklen. Darüber hinaus haben zusätzliche Untersuchungen eines der

Autoren dieses Berichts gezeigt, dass mit großen aktiven Finanzsektoren

längerfristige Ressourcenzuteilungskosten verbunden sind, die unabhängig

voneinander und zusätzlich zu den Kosten von Finanzkrisen bestehen (Sturn und

Epstein, 2014). )

Das Addieren der beiden, insbesondere wenn konservative Schätzwerte für die

untere Grenze eingesetzt werden, ist daher unwahrscheinlich, dass es zu

Doppelzählungen kommt

(3) Kurz gesagt, wir glauben, dass die von uns vorgelegten Zahlen und die von uns

eingesetzte Methodik konservativ sind und wahrscheinlich die tatsächlichen

makroökonomischen Kosten unterschätzen, die mit Überfinanzierungen verbunden

sind.

3.) Weder technisch noch addiert die Mietzahlungskosten die Mietzahlungskosten,

sondern auch die Doppelzählung, da sie zwar miteinander zusammenhängen, aber

nicht dasselbe sind. Der Mietabzug ist Nullsumme, da er misst, wie eine Gruppe

in der Gesellschaft (Rentner, Renten, Versicherungen, Hypothekeninhaber oder

Schuldner / Schuldner) Einkommen durch Überzahlungen an eine andere Gruppe

(Bankiers, Rentiers, Händler) verliert. Fehlallokationen resultieren aus

Produktivitätsverlusten, geringerer Beschäftigung und niedrigeren Löhnen, die

durch die Übernahme von Arbeitskräften entstehen, die an anderer Stelle

effektiver eingesetzt werden könnten, mit all den daraus resultierenden Folgen

für das verlorene Wachstum und die Steuereinnahmen.

Dies ist nicht das gleiche wie Überzins. Es handelt sich vielmehr um zusätzliche

Kosten makroökonomischer Natur, zusätzlich zu einer Zinserhöhung.

Seite 8, Der Finanzfluch Großbritanniens? Kosten und Prozesse.

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Uk Fehlortung Kosten

Die

größten Kosten, die wir im Vereinigten Königreich feststellen konnten, waren Falschortierungen. In der zu großen Finanzliteratur wird ein umgekehrter

U-förmiger Zusammenhang zwischen Krediten für den privaten Sektor und dem

BIP-Wachstum sichtbar (Arcand et al., 2015, Cecchetti und Kharroubi, 2012,

2015). Diese Literatur legt den Wendepunkt an der Schwelle fest, an dem sich das

Wachstum des Kredits negativ auf das BIP von 90 bis 100 Prozent auswirkt. In

Großbritannien betrug die durchschnittliche Kreditvergabe an den privaten Sektor

zwischen 1995 und 2015 160% des BIP. Solche Schätzungen können verwendet werden,

um einen kontrafaktischen Wachstumspfad aufzubauen, unter der Annahme, dass sich

der Kredit auf einem optimalen wachstumsmaximierenden Niveau befand. Dynamische

Wachstumskosten sind bei dieser Methode recht groß, was zeigt, dass das

kumulierte BIP bei einem schlankeren Finanzsystem um 14 Prozent höher gewesen

wäre. In der Tat beläuft sich der kumulierte Preis für die Jahre 1995-2015 auf

mehr als 2,7 Billionen GBP oder ungefähr das 1,5-fache der jährlichen Produktion

(siehe auch Tabelle 2). Dies ist in Abbildung 2 dargestellt.

Schaubild 2: Zu

viel Finanzen 1995–2015 Schätzungen für die Fehlallokation in Großbritannien

Wir bauen auf Arcand et al. (2012) und Cecchetti und Kharroubi (2012), die den Zusammenhang zwischen der Größe des Finanzsektors und dem Wirtschaftswachstum untersuchen. Beide Studien schätzen Regressionen der folgenden Form:

![]()

Hier ist g die reale Wachstumsrate des BIP pro Kopf und C das Verhältnis von Privatkredit zu BIP und steht somit für die Größe des Finanzsektors. Das wichtigste Ergebnis beider Papiere ist, dass der Koeffizient ß1 positiv ist, was darauf hindeutet, dass ein Anstieg der Finanzierung mit einem schnelleren Wachstum verbunden ist, der Koeffizient ß2 jedoch negativ ist, was darauf hinweist, dass die Finanzierung ab einem bestimmten Punkt für das Wachstum schädlich ist. Aufgrund dieser Regression gibt es so etwas zu viel Finanzierung.

Seite 9, Der Finanzfluch Großbritanniens? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10 11 12 13

14 15 16 17

Um den negativen Wachstumseffekt durch zu hohe Finanzierungen zu approximieren,

berechnen wir zunächst die maximal erreichbare Wachstumsrate, wobei alle anderen

Faktoren konstant bleiben und der Finanzsektor seine optimale Größe erreicht.

Diese maximale Wachstumsrate kann erhalten werden, indem das Wachstumsmaximum

des Verhältnisses von Krediten zu BIP, Cmax = - ß 1/2 ß 2, in die

Regressionsgleichung eingefügt wird. Wir können dann die Kosten für das Wachstum

aus einem ineffizienten großen Finanzsystem als Differenz zwischen dem

Wachstumsmaximum und der durchschnittlichen Wachstumsrate berechnen, die sich

aus der beobachteten Größe des Finanzsektors zwischen 1995 und 2015 ergibt.

Tabelle 3: Zu viele Finanzkoeffizienten und maximale Kreditschwelle

Der nächste Schritt ist die Festlegung einer kontrafaktischen Pro-Kopf-Wachstumsrate:

![]()

Die kontrafaktische Wachstumsrate ist die Wachstumsrate, die bestanden hätte, wenn

der Finanzsektor nicht ineffizient groß wäre. Um zu einer kontrafaktischen

Messung des BIP zu gelangen, ist es schließlich erforderlich, eine

Pro-Kopf-Einkommensreihe ab dem Jahr 1990 unter Verwendung der kontrafaktischen

Wachstumsrate zu extrapolieren und dann jedes Jahr mit der Bevölkerung zu

multiplizieren (4).

Kosten der Krise:

Betrifft die Krise der Krise Man könnte behaupten, dass die

Krise von 2008 in den Vereinigten Staaten ihren Ursprung hatte und daher nicht

auf den britischen Finanzsektor zurückzuführen war. London spezialisierte sich

jedoch auf viele Verbriefungstechniken und Finanzinnovationen, die mit der Krise

von 2008 verbunden waren. In dem gut dokumentierten Fall der America

International Group (AIG) konzentrierten sich beispielsweise die meisten

Probleme auf AIG Financial Products, den Londoner Arm des Versicherungsriesen,

der große Positionen bei Credit Default Swaps mit wenig Aufsicht eingenommen

hatte.

Darüber hinaus hat die Integration Londons in weltweite Finanzkreisläufe dazu

geführt, dass die Anfälligkeit des Vereinigten Königreichs für Krisen teilweise

von seiner Integration in diese globalen Kapitalkreisläufe durch die City of

London abhängt.

Aus diesen Gründen behaupten wir, dass die Kosten der Krisenberechnung in

Großbritannien sowohl die herausragende Stellung der Stadt auf den Weltmärkten

als auch die Anfälligkeiten der übrigen britischen Wirtschaft für Finanzkrisen

widerspiegeln. Um die Menge der durch die Krise verursachten Produktionsverluste

zu unterbinden, vergleichen wir den Weg des realen BIP mit einem einfachen

kontrafaktischen Kriterium ohne Krisensituation, bei dem das Vereinigte

Königreich bei seinem Vorkrisentrend weiter wuchs.

Im Einzelnen betrachten wir den Trend vor der Krise als durchschnittliche

Wachstumsrate für den Zeitraum 1980-2007, die jährlich rund 2,8 Prozent betrug.

Diese Trendwachstumsrate kann dann verwendet werden, um eine einfache

kontrafaktische Krise ohne Krisensituationen aufzubauen, bei der die britische

Wirtschaft nach 2007 weiter um 2,8 Prozent gewachsen wäre. Hätte das BIP seinen

Pre-Crisis-Trend weiter erreicht, hätte es etwa £ £ erreicht Dies entspricht

einem Anstieg von rund 2,1 Billionen Euro bis zum Jahr 2015.

Verglichen mit dem tatsächlichen BIP nach der Krise, der 2015 bei 1,8 Billionen

GBP lag,

4.) Für das Vereinigte Königreich wurden Serien für das BIP, das

BIP pro Kopf und die Gesamtbevölkerung vom britischen Datendienst erhalten.

Seite 10, Der Finanzfluch Großbritanniens? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10

11 12 13 14

15 16 17

ist

dies rund 16 Prozent höher. Wie oben können wir auch den

kumulierten Barwert des Produktionsverlusts berechnen. Dies entspricht ungefähr

1,8 Billionen GBP oder ungefähr 100 Prozent der Produktion von 2015.

In Abbildung 3 stellt die blaue Zone diese £ 1,8 Billionen dar5.

Abbildung 3:

Real gegenüber aktuellem BIP des Vereinigten Königreichs

Für die Zeit vor der Krise 1980-2007 wurde das folgende Regressionsmodell verwendet.

![]()

Unsere Schätzungen deuten darauf hin, dass sich die reale Wachstumsrate zwischen 1980-2007 entwickelte Wir berechnen dann die kontrafaktische No-Crise als:

Wobei

200 DP2007 das reale BIP im Jahr 2007 angibt. Dieser Ausdruck besagt lediglich,

dass das kontrafaktische reale BIP gleich dem BIP am Vorabend der Krise ist

kumulatives kontrafaktisches Wachstum zwischen 2007 und 2015.

5.) Bei dieser Zahl handelt es sich um die Gesamtkosten der Krise. Man könnte

argumentieren, dass eine echte Zahl die Kosten der Haushaltskonsolidierung

ausschließen sollte, weil dies eine bewusste Entscheidung der britischen

Politiker war und kein unvermeidlicher Ausgang der Krise. Krisen beinhalten

jedoch immer Entscheidungen, die Teil einer Krisenflugbahn werden und diese

bilden. Diese Entscheidungen spiegeln das weitere Umfeld wider, in dem sie

getroffen werden, und die Sparpolitik im Vereinigten Königreich wurde zu einer

Funktion und Teil der Krisenflugbahn. Darüber hinaus zeichnen sich die Daten zu

den Kosten der Haushaltskonsolidierung noch ab. Laut den letzten Schätzungen von

Simon Wren Lewis beliefen sich die kumulierten Kosten der

Haushaltskonsolidierung im Jahr 2015 auf 12,1% des britischen BIP oder 228,5

Milliarden GBP. https://mainlymacro.blogspot.com/2018/03/the-economic-and-political-cost-of-uk-de.html

Die Daten deuten darauf hin, dass die Krisenkosten weit über die Sparkosten

hinausgehen. Wir beziehen sie hier in den Krisenverlauf Großbritanniens ein.

Seite 11, der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10

11 12 13

14 15 16 17

Überzins

Unsere dritte Kategorie ist Überzins. Wie Tabelle 2 zeigt, wurde die Kategorie

der Überzinsen für das Vereinigte Königreich in folgende Kategorien unterteilt:

und ii) eine Kategorie übersteigender Gewinne. Durchschnittlich verdienen die im

Finanzbereich Beschäftigten etwa 15% mehr als Personen mit einem ähnlichen

Hintergrund in anderen Sektoren. Dies änderte sich jedoch im Vorfeld der

Finanzkrise, in der die Finanzierungsprämie im Jahr 2000 auf über 20 Prozent

stieg und im Jahr 2005 40 Prozent betrug (40 Prozent aller Einnahmen des

Finanzsektors unmittelbar vor den Zinsen). Die Gesamtentschädigung für

überschüssige Leistungen belief sich zwischen 1985-1995 auf rund 3 Milliarden

Pfund pro Jahr.

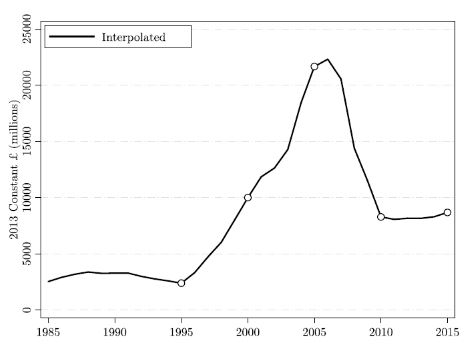

Die Gesamtentschädigung für Überschüsse erhöhte sich daraufhin deutlich und

erreichte 2005 einen Höchststand von rund 22 Mrd. GBP (1,5 Prozent des BIP).

Die Überschussvergütung scheint seit Beginn der globalen Finanzkrise gesunken zu

sein und liegt zwischen 2010 und 2015 jährlich bei rund 8 Mrd. GBP. Die Grafik

für die Überschussentschädigung in Großbritannien sieht in Abbildung 4 wie folgt

aus:

Abbildung 4:

Überschussentschädigung 1985-2015

Um die Höhe der Überentschädigung im

britischen Finanzsektor zu berechnen, haben wir zwischen 1970 und 2015 eine

Reihe von Regressionen anhand einer großen Anzahl von Haushaltsumfragen in den

Vereinigten Staaten veranschlagt. Insbesondere verwenden wir mehrere Jahrgänge

der Familienausgabenumfrage (FES) Ausgaben- und Lebensmittelumfrage (EFS) und

die jährliche Bevölkerungsumfrage (APS). Aus diesen Regressionen haben wir 280

Milliarden Pfund abgeleitet.

Die in Tabelle 2 angegebenen Daten zu den Überschussgewinnen führen dazu, dass

die Gewinne des Finanzsektors unmittelbar vor der globalen Finanzkrise im Jahr

2007 bei rund 110 Mrd. GBP lagen und zwischen 60 und 70 Mrd. GBP lagen.

Um die Höhe der Überschussgewinne insgesamt zu kalkulieren, haben wir den von

Colangelo und Inklaar (2012) vorgeschlagenen Überschussanteil in Höhe von 25%

zugrunde gelegt und den kumulierten Kapitalwert berechnet. Bei der Durchführung

dieser Berechnung für den Zeitraum 1995-2015 belaufen sich die Gesamtkosten des

Finanzgewinns, die in überhöhten Gewinnen enthalten sind, auf rund 400 Mrd. GBP

oder rund 22 Prozent des BIP von 2015. Ein Teil davon ist ein Produkt aus

Gebühren, die ausländischen Investoren in Rechnung gestellt werden, die das

Know-how der City of London in Anspruch nehmen. Wie bereits erläutert, ziehen

wir die Kategorie der Überzinsen von unserer Gesamtzahl ab, um auf Vorsicht zu

verzichten und eine nach unserer Auffassung konservative Gesamtschätzung von

4.500 Mrd. GBP anzustoßen.

Seite 12, Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Part 2: Kosten und ihre Auswirkungen erklären:

Interdisziplinäre

Finanzkalenderforschungsagenda

Auf der Oberfläche sind die Gesamtzahlen für Großbritannien erstaunlich. Als wir

die frühere Übung, die die Vereinigten Staaten für Großbritannien unternommen

hatten, wiederholen wollten, hatten wir nicht erwartet, ein derart ausgeprägtes

Muster zu sehen. Wir sollten natürlich darauf hinweisen, dass Schätzungen dieser

Art immer Näherungen sind. Andere Ansätze könnten zu unterschiedlichen

Ergebnissen führen. Die Schätzungen wurden jedoch mit Vorsicht erstellt. In

diesem Sinne verdienen sie weitere Forschungen und den Beginn eines Prozesses,

in dem die potenziellen sozialen und wirtschaftlichen Kosten exzessiver

Finanzierungen in Großbritannien sorgfältiger diskutiert und berücksichtigt

werden.

In dieser Hinsicht sollten die hier gemeldeten Zahlen sowohl für Forscher als

auch für politische Entscheidungsträger von Interesse sein, sie legen jedoch

auch die Notwendigkeit nahe, hinter den Zahlen zu graben. Erstens, um ihre

Richtigkeit weiter zu prüfen und zu testen, und zweitens, um zu erklären, was

solche Auswirkungen verursachen könnte, und die genauen Mechanismen bei der

Arbeit zu identifizieren. Das Konzept „Finanzfluch“ ist ein Rahmen, der diese

Forschungsbemühungen informieren und unterstützen kann.

Auspacken von Fehlallokationskosten im

Vereinigten Königreich

Ein besonders interessanter Trend, der sich aus den Daten

ergibt, ist, dass Fehlallokationskosten mit 147,4 Prozent des BIP 2015 der

größte Einzelbeitrag zu den britischen Kosten sind. Die höhere Grenze für die

Fehlallokation in den Vereinigten Staaten beträgt nur 22 Prozent des BIP von

2015. Im Vereinigten Königreich macht die Fehlallokation zwischen 52,1% und 60%

der Gesamtkosten des Vereinigten Königreichs aus, während die Fehlallokation in

den USA nur 17,48% und 20,5% der Gesamtkosten beträgt.

Die zu große Finanzliteratur weist auf ein potenzielles Problem der

makroökonomischen Underperformance und Dysfunktion hin, hat uns jedoch wenig

über die Beiträge präziser Mechanismen in bestimmten Ländern aufgezeigt. Die

Studie von Cecchetti und Kharroubi berücksichtigt im Wesentlichen zwei

Fehlallokationseffekte: die Fehlallokation qualifizierter Arbeitskräfte in den

Finanzsektor, die sich negativ auf das Produktivitätsniveau auswirken, indem

finanzabhängige FuE-intensive Branchen überproportional geschädigt werden; und

das Wachstum des Finanzsektors profitiert von überproportional hohen

Sicherheiten und Projekten mit geringer Produktivität wie Immobilien und Bau (Ceccheti

und Kharroubi, 2015, S. 3).

Die Studie von Arcand et al. Weist lediglich darauf hin, dass die Finanzbranche

Ressourcen auch in guten Zeiten falsch zuordnen kann, was darauf hinweist, dass

ihre Ergebnisse darauf zurückzuführen sind, dass die von ihnen erfassten Kosten

höher sind als die Kosten für einfache Finanzkrisen (Arcand et al., 2015, p

.23.) Folglich bleibt die Kategorie der Fehlallokationskosten so etwas wie eine

Blackbox. Dieser zweite Teil unseres Berichts fordert eine gründlichere

Ausgrabung der Black-Box der Kategorie Fehlallokationen durch detailliertere

Untersuchungen im Vereinigten Königreich als Reaktion auf die in Teil 1

vorgelegten Daten.

Das Konzept der Finanzflüche bietet uns einen potenziellen Rahmen oder eine

mögliche Vorrichtung, um die Black Box der Fehlallokation weiter auszuheben. Sie

identifiziert sieben sich überschneidende und sich gegenseitig verstärkende

Prozesse, die finanzielle Abhängigkeit von Abhängigkeit kennzeichnen.

Dies sind:

holländische Krankheit;

Brain Drain;

Zinsentnahme und Attraktion;

finanzielle Volatilität und Krise;

ungleichmäßige regionale Entwicklung;

Ungleichheit und soziale Segregation;

politische Privilegien und Machtkonzentrationen.

In den ersten drei Fällen wird ein Netto-Verdrängungseffekt erzielt, bei dem

andere Sektoren an Ressourcen aufgebraucht werden und möglicherweise die Kosten

der Fehlortung tragen, die von den britischen Daten vorgeschlagen werden.

Seite 13, Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10 11

12 13

14 15 16 17

Wir schlagen vor, dass drei verschiedene dynamische Effekte zu

Fehlallokationskosten beitragen können.

1. Schädliche Finanzagentur - die absichtlich bewussten Entscheidungen der

Finanzakteure über die Zuteilung ihrer Ressourcen, die Marktanreize

widerspiegeln, die zur Auswahl hoher Sicherheiten führen (z. B. Immobilien oder

liquide Finanzinstrumente), die häufig zum Preis beitragen Volatilität zu Lasten

längerfristiger produktiver Investitionen in technologisch und FuE-intensive

Bereiche.

So waren beispielsweise die Darlehensanteile des britischen verarbeitenden

Gewerbes traditionell niedrig. Ein ehemaliger IWF-Beamter schätzte dies für 2016

auf nur noch 1,4% (Kaminska, 20166). Solche niedrigen Zahlen lassen

möglicherweise ein Licht auf die Gründe für Fehlallokationszahlen Großbritannien

ist so hoch. Die Festlegung und Befragung eines solchen Musters erfordert eine

eingehende Untersuchung der Risikomodelle großer Finanzinstitute, deren

Auswirkungen auf das regulatorische und steuerliche Umfeld und deren Einfluss

auf die getroffenen Investitionsentscheidungen, einschließlich der Anteile

verschiedener Sektoren.

Es könnte auch durch einen Überblick über die Einstellung der Finanziers zu

verschiedenen Risikoformen und zu verschiedenen Anlageformen beleuchtet werden.

Ein weiterer Effekt oder Prozess ist, wie Finanzinstitute von Unternehmen, deren

Kerngeschäft nicht die Finanzierung ist, Renditen fordern (Zinsentnahme), und

die verschiedenen Zeithorizonte, die dies mit sich bringt, einschließlich des

Umfangs, in dem dies die Investitions- und Expansionschancen der betroffenen

Unternehmen einschränken könnte. Sowohl die Rechnungslegungspraxis als auch das

Gesellschaftsrecht werden diesen Zeithorizont und die damit verbundenen Anreize

beeinflussen. Ein tieferes Verständnis darüber, wie Finanzinstitute und

finanzielle Risikomodelle finanzielle Ressourcen von Projekten mit hoher

Produktivität ablenken, erfordert daher interdisziplinäre Anstrengungen.

2. Strukturelle Schwerkraftkräfte - dabei geht es darum, dass ein dynamisch

wachsender Finanzsektor mit mehreren Vermögens- und Investitionsmöglichkeiten

(oft unbeabsichtigt) in einer Volkswirtschaft wirken kann, indem er sowohl

Finanzmittel als auch Humankapital aus anderen Bereichen anzieht, in denen es

gewinnbringender eingesetzt werden kann ( Zins Attraktion und Brain Drain). Dies

ist effektiv der Sog oder Staubsaugereffekt, den der Chefökonom der Bank of

England (Haldane, 2012) festgestellt hat.

Brain Drain ist ein Schlüsselelement der Finanzkurssatzformulierung und

erfordert hochqualifizierte Arbeitskräfte, die häufig aus den Bereichen

Wissenschaft, Technik, Ingenieurwesen und Mathematik aus potenziell

produktiveren Bereichen in den dominierenden Sektor (Finanzen) gezogen werden,

und zwar aufgrund der lukrativen finanziellen Belohnungen Entschädigung

verfügbar.

Die "zu viel Finanz" -Literatur hat diesen Effekt identifiziert (Cecchetti und

Kharroubi, 2015, S. 4, Cecchetti und Kharroubi, 2012, S. 1-2, Kneer, 2013).

Aggregierte ökonometrische Daten geben jedoch relativ wenig Aufschluss darüber,

inwieweit sie an bestimmten Standorten stattfinden oder welche Probleme sie in

Bezug auf Arbeits- und Qualifikationsdefizite in FuE-intensiven Sektoren haben

können. Um dies aufzudecken, ist ein qualitativerer Forschungsaufwand

erforderlich, der die CV-Analyse von Stichproben von leitenden Angestellten des

Finanzsektors sowie die Personal- und Personalfragen anderer Sektoren umfasst.

Wo ein Muster des Brain Drain festgestellt werden kann, müssen wir auch mehr

darüber erfahren, warum hochqualifizierte Einzelpersonen sich für den Einstieg

in die Finanzwirtschaft und nicht für alternative Branchen entscheiden.

Programme zur qualitativen Befragung können Einblicke liefern.

6.) Nach Angaben der

Bank of England liegen 2018 rund 3,5% vor

https://www.bankofengland.co.uk/statistics/tables

Seite 14, Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10 11

12 13 14

15 16 17

Ein weiterer von Cecchetti und Kharroubi berichteter Effekt besteht darin, dass

Fertigungssektoren, die entweder forschungsintensiv sind oder auf externe

Finanzierungen angewiesen sind, einen überproportionalen Rückgang des

Produktivitätswachstums während der Finanzkrise erleiden. In einem solchen

Szenario ziehen steigende finanzielle Vermögenswerte und steigende

Immobilienpreise Investitionen von langfristigen produktivitätssteigernden

Projekten ab.

Mehrere Faktoren könnten dies antreiben:

die sofortige Verfügbarkeit verschiedener finanzieller Vermögenswerte;

kulturelle Einstellungen zu Eigentum und finanziellem Risiko;

hohe Anzahl von Finanzexperten und Beratern, die die Umwandlung von Kapital in

Bestände an Finanzinstrumenten und Vermögenswerten erleichtern;

inwieweit regulatorische und steuerliche Bestimmungen dies erleichtern und

fördern.

Kurz gesagt, eine weitere Analyse auf Länderebene muss diese breitere Palette

von Faktoren berücksichtigen.

3. Unbeabsichtigte verzerrende Preisüberläufe, - die zufälligen Folgen von

Finanzzuflüssen und die Gebühren, die sich aus der Abwicklung von

Finanztransaktionen ergeben, die die lokalen Preise vor allem den Wechselkurs,

aber auch die Immobilienpreise in die Höhe treiben, erschweren alternative

Handelssektoren und Exporteure Welt- und lokale Märkte, oft als holländische

Krankheit bekannt (Corden, 1984, Botta, 2015). Die "zu viel Finanz" -Literatur

bezieht sich nicht auf diesen Prozess, sondern ist ein integraler Bestandteil

des "Finance Curse" -Konzepts.

Im Vereinigten Königreich haben zwar systematische Untersuchungen oder präzise

geschätzte Kosten bislang nicht stattgefunden, doch haben eine Reihe von

Expertenbeobachtern Symptome festgestellt, bei denen die "anhaltende

Überbewertung des britischen Pfunds", die vom britischen Bankensektor verursacht

wird, andere Sektoren verdrängt (Buiter 2008).

Ashoka Mody, ehemals Mitglied der Europäischen Abteilung des IWF,

identifizierte, wie die unübertroffene Position der Stadt als Finanzplatz

spekulative Flüsse aus dem Ausland herbeiführt, das Pfund aufbläht und den

globalen Banken in London eine Hebelwirkung auferlegt, die "einem

Bank-Property-Nexus" zugute kommt, "aber geht".

Der Rest des Landes litt darunter “, einschließlich eines unterfinanzierten

verarbeitenden Gewerbes (Kaminska, 2016.). Paul Krugman behauptete ebenfalls,

dass die finanziellen Exporte der Stadt die Produktion drückten, da die Währung

stark blieb und die Abwertung des britischen Pfunds seit dem Brexit um 16% sank

Referendum stimmen eine notwendige Anpassung ab (Krugman, 2016).

Unglücklicherweise könnten andere Fehlortungskosten dazu führen, dass die

Fähigkeit des Vereinigten Königreichs, auf den potenziellen Vorteil einer

solchen Wechselkursanpassung zu reagieren, aufgrund erschöpfter

Fertigungskapazitäten, schlechter Forschung und Entwicklung, geringer

Produktivität und geringer und verzerrter Pools von Ressourcen begrenzt sein

könnte Facharbeit. In Großbritannien ist erneut eine weitere Erforschung der

holländischen Krankheit erforderlich, einschließlich eines ökonometrischen

Stroms, der die gesamtwirtschaftlichen Kosten schätzt, aber auch eines

qualitativeren Stroms, wenn man die Erfahrungen der Exportunternehmen mit den

durch den Wechselkurs verursachten Preiseinschränkungen sowie die hohen

Immobilienpreise und Zinsen berücksichtigt.

Die Untersuchung dieser drei verschiedenen Prozesse vermittelt uns

möglicherweise ein besseres Verständnis für die Ursachen der makroökonomischen

Underperformance im Vereinigten Königreich und wird dazu beitragen, den Umfang

und die Art des Fehlallokationsproblems, auf das das Vereinigte Königreich

stößt, deutlich zu machen, wie dies in den in Teil 1 dieses Berichts

vorgestellten Daten vorgeschlagen wird .

Wenn sich herausstellt, dass diese Auswirkungen wirksam sind, legt das Konzept

der Finanzierungsflüche nahe, dass interdisziplinäre Anstrengungen unternommen

werden müssen, um zu untersuchen, wie sie das soziale Gefüge des Vereinigten

Königreichs beeinflussen.

Dies würde Folgendes beinhalten:

Wie hoch ist die finanzielle Belohnung in Verbindung mit Immobilieninvestitionen

und Wettbewerb, die die gebaute Umwelt, die Gemeinschaftskonfiguration und die

Lebensmöglichkeiten prägen;

Was bedeutet es für die Unterschiede zwischen den Regionen und die kausalen

Mechanismen bei der Arbeit? politische und politische Denkweisen, einschließlich

der Frage, warum Politiker großer Parteien so ungern darüber nachdenken, wie ein

großer Finanzsektor mit Kosten einhergehen kann (Baker und Wigan, 2017,

S.199-200).

Seite 15, Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10 11

12 13 14

15 16 17

Zusammenfassung

Wenn auch weitere Untersuchungen erforderlich sind, deuten die hier vorgelegten

Nachweise darauf hin, dass sich die Wirtschaft des Vereinigten Königreichs

möglicherweise insgesamt besser entwickelt hätte, wenn:

(a) der Finanzsektor kleiner wäre;

(b) wenn die Finanzierung stärker auf die Unterstützung anderer

Wirtschaftsbereiche ausgerichtet wäre, anstatt zu versuchen, selbst als Quelle der

Vermögensbildung und -gewinnung zu fungieren.

Der Zeitpunkt dieser Befunde könnte nicht wichtiger sein. Nach dem Ende des

brutalen Brexit-Prozesses in Großbritannien dreht sich die Aufmerksamkeit

darauf, welches Wirtschaftsmodell Großbritannien in einer Welt nach dem Brexit

haben wird.

Wenn das Vereinigte Königreich an einer Form von Finanzfluch gelitten hat und es

starke Belege dafür gibt, dass es zu finanzieller Verdrängung und

Fehlallokationseffekten gekommen ist, haben britische politische Parteien und

öffentliche Behörden die Wahl.

Sie können versuchen, die Rolle und Vorrangstellung der britischen

Finanzdienstleistungen aufrechtzuerhalten, indem sie diesen Sektor und die City

of London zu einem Zeitpunkt fördern, wenn der Austritt aus der Europäischen

Union den Erhalt des derzeitigen Status erschwert.

Oder sie können versuchen, die Möglichkeit eines dauerhaft niedrigeren

Wechselkurses zu nutzen, indem sie einen alternativen Weg einschlagen.

Dies würde mehr konzertierte Anstrengungen erfordern, um die von den hier

vorgelegten Beweisen verursachten Fehlallokationskosten zu ermitteln, anzugehen

und zu verringern, was ein besonderes Problem für Großbritannien darstellt.

Gewiss bietet das niedrigere Pfund Sterling eine Plattform, um das

Leistungsbilanzdefizit in Großbritannien zu reduzieren. Es ist unwahrscheinlich,

dass eine Anpassung automatisch durch einen marktgeführten Prozess erfolgt. Eine

proaktivere britische Wirtschaftsstrategie muss mit dem Verständnis der

Fehlallokationskosten, der Entstehungskosten und der daraus resultierenden

„Krampfdynamik“ beginnen.

Im Gegenzug muss dies zu einer größeren Bereitschaft führen, spekulative

kurzfristige Investitionen und Prozesse der Zinsgewinnung zu identifizieren, die

solche Auswirkungen verursachen, und Regulierungen und öffentliche Maßnahmen zu

konzipieren, die darauf abzielen, solche Aktivitäten zu entmutigen und zu

entmutigen.

Zumindest deuten die hier gemeldeten Forschungsergebnisse und Ergebnisse darauf

hin, dass die Bedingungen für das öffentliche Gespräch über die Finanzierung in

Großbritannien geändert werden müssen. Dies erfordert eine explizitere

Erkenntnis, dass in Bezug auf die Finanzen manchmal mehr und weniger mehr sein

können. Die vorgelegten Daten deuten darauf hin, dass eine sorgfältige Abwägung

und Diskussion der potenziellen sozialen und wirtschaftlichen Kosten exzessiver

Finanzierungen im Vereinigten Königreich lange Zeit überfällig ist.

Seite 16, Der Finanzfluch Großbritanniens? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10 11

12 13 14 15

16 17

Bücherbeschreibung / Bibliography

Arcand, J.L., Berkes, E. & Panizza, U. (2015). Zu viel finanzieren?

Journal of Economic Growth, 20 (2), 105-148.A.

Atkinson, B.B., Alvaredo, F.,

Piketty, T., & Saez, E. (2013).

Die Top 1 Prozent in internationaler und

historischer Perspektive. Journal of Economic Perspectives, 27 (3), 3-20.

Baker,

A. & Wigan, D. (2017). Macht und Macht der City of London: NGOs und die

Entstehung einer lauteren Finanzpolitik. Economy and Society, 46 (2),

185-210.

Botta, A. (2015). Die Makroökonomie einer holländischen Finanzkrankheit. Working Paper, Levy Institute, Nr. 850.

Buiter, W (2008) Könnte sich das

Vereinigte Königreich in einer Sterling-Krise befinden oder sind wir schon in

einer? Mavrecon, Financial Times.

Cecchetti, S. G. & Kharroubi, E. (2012).

Neubewertung der Auswirkungen der Finanzierung auf das Wachstum. BIS Working

Paper, Nr. 381.

Cecchetti, S. G. & Kharroubi, E. (2015). Warum verdrängt das

Wachstum des Finanzsektors das reale Wirtschaftswachstum? BIS Working Paper,

Nr.490.

Christensen, J & Shaxson, N. (2014). Der Finanzfluch. Wie übergroße

Finanzzentren die Demokratie und korrupte Ökonomien angreifen. Chesham,

Großbritannien: Tax Justice Network.

https://www.taxjustice.net/cms/upload/pdf/Finance_Curse_Final.pdf

Christensen,

J., Shaxson, N. & Wigan, D. (2016). Der Finanzfluch: Großbritannien und die

Weltwirtschaft. The British Journal of Politics and International Relations, 18

(1), 255-269

Corden, W.M. (1984). Boomender Sektor und niederländische

Krankheitswirtschaft: Umfrage und Konsolidierung. Oxford Economic Papers, 36

(3), 359-380.

Colangelo, A. & Inklaar, R. (2012). Messung der Bankenleistung im

Euro-Währungsgebiet: ein modifizierter Ansatz. Review of Income and Wealth, 58

(1), 142-165.

Davies, R., Haldane, A. G., Nielsen, M., & Pezzini, S. (2014).

Messung der Kosten von Kurzfristigkeit. Journal of Financial Stability, 12,

16-25. Ost, W., Islam, R. & Stiglitz, J. E. (2000). Erklärung der Volatilität

des Wachstums. Weltbank, Washington

Epstein, G und Montecino, J (2016). Über

Gebühr: Die hohen Kosten für hohe Finanzen. http://rooseveltinstitute.org/overcharged-high-cost-high-finance/Haldane,

A. (2012). Ein Blatt wird gedreht. Eine Rede von Andrew G.

Haldane,

Exekutivdirektor für Finanzstabilität und Mitglied des Ausschusses für

Finanzpolitik der Bank of England zur Besetzung der Wirtschaft, "Sozial

nützliches Banking" im Haus von Friend, Euston, London, 29.

Kaminska, I (2016) Brexit und holländische Krankheit. Financial Times. https://ftalphaville.ft.com/2016/10/12/2177179/brexit-and-britains-dutch-disease/

Seite

17, Der Finanzfluch in Großbritannien? Kosten und Prozesse.

Seite 1 2 3

4 5 6 7

8 9 10 11

12 13 14 15

16 17

Karl, T. L. (1999). Die

Gefahren des Petro-Staates: Reflexionen über das Paradoxon der Fülle. Journal of

International Affairs, 31-48.

Kindleberger, C. (1978). Panik und Abstürze. Eine

Geschichte der Finanzkrisen. (sechste Ausgabe, Palgrave Macmillan, 2011).

Kner,

C. (2013). Finanzen als Magnet für die Besten und Hellsten: Implikationen für

die Realwirtschaft. DNB-Arbeitspapier. Nr. 392. http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.411.9794&rep=rep1&type=pdf

Krugman,

P (2016) Hinweise zu Brexit und dem Pfund. Meinungsseiten. New York Times.

https://krugman.blogs.nytimes.com/2016/10/11/notes-on-brexit-and-the-pound/Minsky,

H.P. (1974). Die Modellierung der finanziellen Instabilität: Eine Einführung.

Modellierung und Simulation, 5 (1), 267-272.

Philippon, T. (2015). Ist die

US-Finanzindustrie weniger leistungsfähig geworden? Zur Theorie und Messung der Finanzintermediation. American Economic Review, 105 (4), 1408-38.

Philippon, T. & Reshef, A. (2012). Löhne und Humankapital in der US-Finanzbranche: 1909–2006.

The Quarterly Journal of Economics, 127 (4), 1551-1609.

Ross, M.L. (1999). Die

politische Ökonomie des Ressourcenfluchs. Weltpolitik, 51 (2), 297-322.

Sturn, S.

& Epstein, G. (2014). Finanzen und Wachstum: Die vernachlässigte Rolle des

Konjunkturzyklus (Vol. 339). PERI Working Paper.

Tobin, J. (1984). Zur Effizienz

des Finanzsystems. Lloyds Bank Jahresbericht, (153), 1-15.

Download:

Der britische Finanzfluch? Kosten und Prozesse

Download:

Anhänge: Der Finanzfluch Großbritanniens: Kosten und Prozesse

Seite 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

| << zurück | Home | | Tags: City of London, Finanzskandal, Schockstudie, Finanzfluch, Großbritannien, Speri-Bericht, |